はじめに

老後資金がいくら必要か知る方法

老後資金として必要な貯蓄は、将来もらえる年金額と、必要な生活費の差額から算出します。ご夫婦それぞれどのくらいの年金がもらえるかは「ねんきんネット/日本年金機構」で簡単にシミュレーションできますので、アカウントを取得しておきましょう。

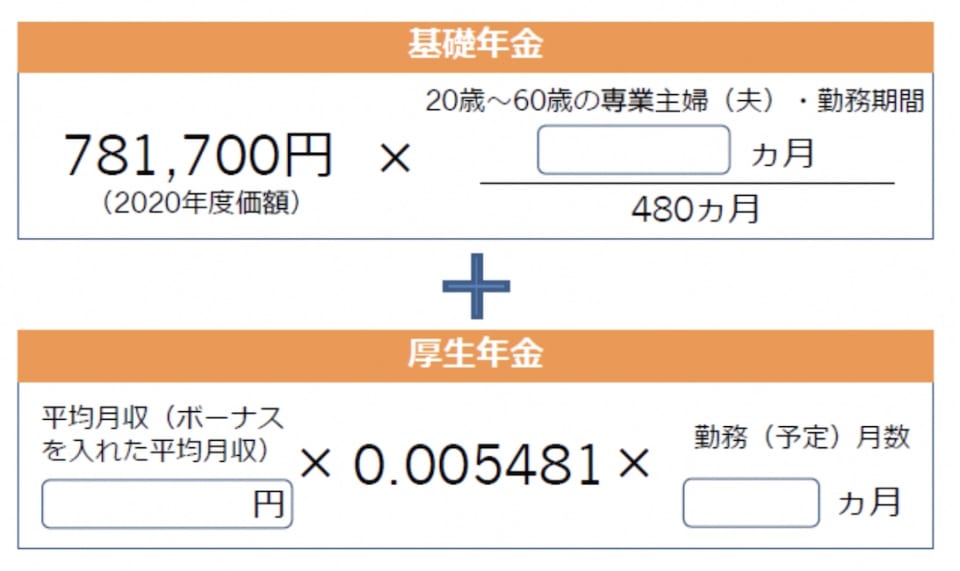

ここでは、仮に夫の年収が720万円(平均月収60万円)、妻の年収が396万円(平均月収33万円)、勤務期間は40年間とした場合にもらえる年金額を試算します。簡易的に年金額を計算する式を紹介しますね。

(筆者作成)

上記の計算式に当てはめると、

夫:基礎年金=781,700円×480カ月/480カ月=781,700円

厚生年金=600,000円×0.005481×40年間×12カ月=1,578,528円

合計 2,360,228円

妻:基礎年金=781,700円×480カ月/480カ月=781,700円

厚生年金=330,000円×0.005481×40年間×12カ月=868,190円

合計 1,649,890円

上記の例ですと、夫婦で合計すると月額約33万円の年金をもらえます。65歳以降にかかる生活費が、もらえる年金よりも低ければ、医療費や介護費、その他娯楽費などのためにいくら貯めておけばよいか考えれば大丈夫。かかりそうな生活費の方が高ければ、その差額もさらに貯めると考えます。仮に、ご相談者様の年金が上記と同じ、且つ、生活費が35万円かかるとして試算してみましょう(実際の年金額とは異なるため、算出方法をご参考にしてください)。

・夫65歳から妻が年金をもらい始めるまで(6年間)

(収入)夫:年金約19.7万円 妻:就労収入10万円(現在の半額と仮定)

(支出)生活費:35万円

(不足する金額){35万円-(19.7万円+10万円)}×12カ月×6年間=381.6万円

・妻65歳以降30年間

(収入)夫:年金約19.7万円 妻:年金約13.7万円

(支出)生活費:35万円

(不足する金額){35万円-(19.7万円+13.7万円)}×12カ月×30年間=576万円

この例で計算すると、不足する金額は957.6万円となりました。さらに医療や介護にかかる金額や住宅のリフォーム代などのために500~1,000万円プラスすると、約1,500万円~2,000万円となります。退職金や保険による準備がある場合は、その分をここから引いた金額が、貯蓄しておきたい金額となります。ご相談者の場合、低解約返戻型終身保険に加入していますので、60歳を超えた時の解約返戻金予定額を引くことができます。