はじめに

キャッシュフロー表からわかる3つの問題点とは?

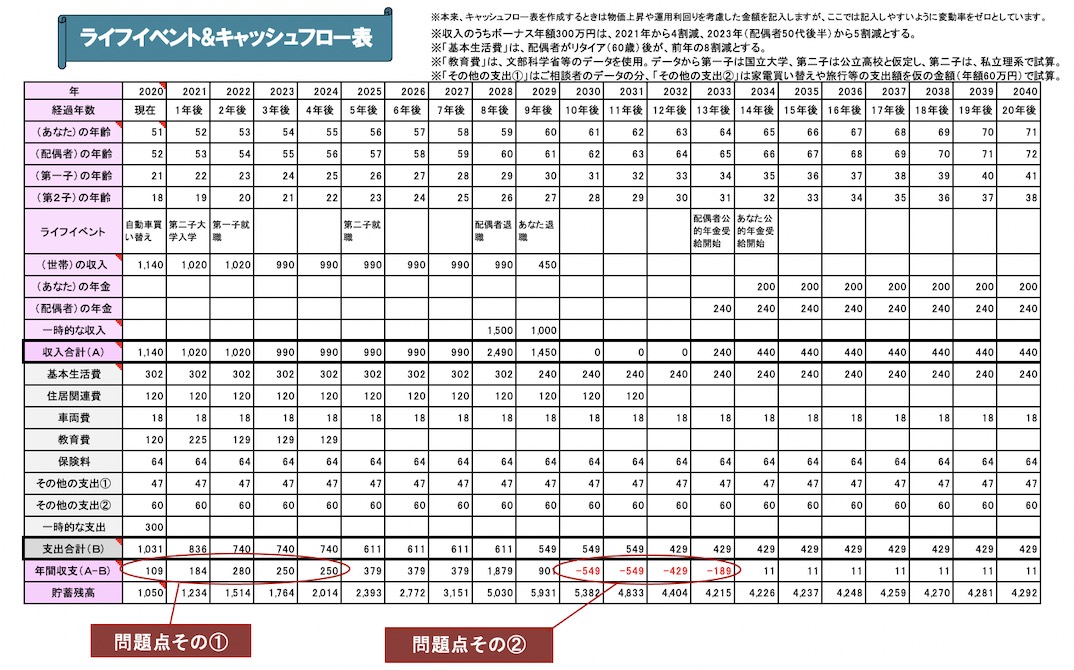

いただいたプロフィールデータ等から作成したキャッシュフロー表は以下の通りです(※2020年時点での相談データを元に作成したため、2020年を起点にしています)。

ここからわかる問題点は、主に3つあります。

第二子が就職するまで老後資金を貯められない!

まず1つ目は、ご相談者が不安に感じておられるように、2人のお子さんの教育費がかかり、第二子が就職するまで、老後資金を貯められない点です。教育費について、第二子は私立理系(自宅通学)で試算してありますが、進学コースによってもっと高額になる可能性も出てきます。なお、今後、ボーナスは減少する見込みとのことですので、現在のボーナス年額300万円は、2021年から4割減、配偶者が50代後半に入る2023年から5割減で試算しました。減少割合がもっと大きければ、さらに収支は悪化しますし、ご相談者の持病などで、60歳前で退職することになれば、益々、貯蓄はできなくなってしまいます。

年金受給開始までの無収入期間は大丈夫か

続いて2つ目は、お二人が60歳以降にリタイアした場合、65歳からの公的年金受給開始までの間、約500万円の赤字が出る点です。これは、住宅ローン返済が62歳まで残っていることが要因でしょう。ただし、資産残高は、ご相談者が60歳時点で6,000万円近くありますから、過剰に心配する必要はないと思います。

とはいえ、60歳で完全にリタイアされた方の場合、この65歳までの「無収入期間」を辛く感じる方が少なくありません。これまで毎月給料(フロー)が入ってきた生活が当たり前だったのに、まったく収入が入ってこないというのは不安なものです。

貯蓄があるとは言え、どれだけ長生きするか分からないし、使うのはあっという間ですから。それに、今の60代は、心身ともに健康で、気持ちもお若い方が多く、感覚的にはほぼ現役と同じです。キャッシュフロー表では、基本生活費を定年前の8割で試算していますが、退職して時間ができた分、趣味や旅行などにお金を使い、会社員時代よりも、支出が増えたというケースも珍しくありません。

260万円はどこに消えた?

そして3つ目は、年間収支と実際の貯蓄額との差です。キャッシュフロー表ではわかりにくいのですが、いただいたプロフィールデータでは、世帯の手取り年収1,140万円(給料70万円×12カ月+ボーナス300万円)。それに対して、支出624万円(52万円×12カ月)で、差額516万円になります。

一方、年間貯蓄額は256万円(毎月18万円×12カ月+ボーナス時40万円)ということなら、260万円はどこに「消えた」のでしょう? キャッシュフロー表では、「その他の支出(2)」として、年60万円の支出を計上してありますが、260万円が、何らかに使っており(使途不明金でも)、それが定年後も続くようなら、家計は厳しくなると言わざるを得ません。