はじめに

中古マンションを購入しても、資産総額は2300万円超え?

次に、検討されているシニア向けの中古マンションを購入された場合にどのような推移になるか確認してみましょう。

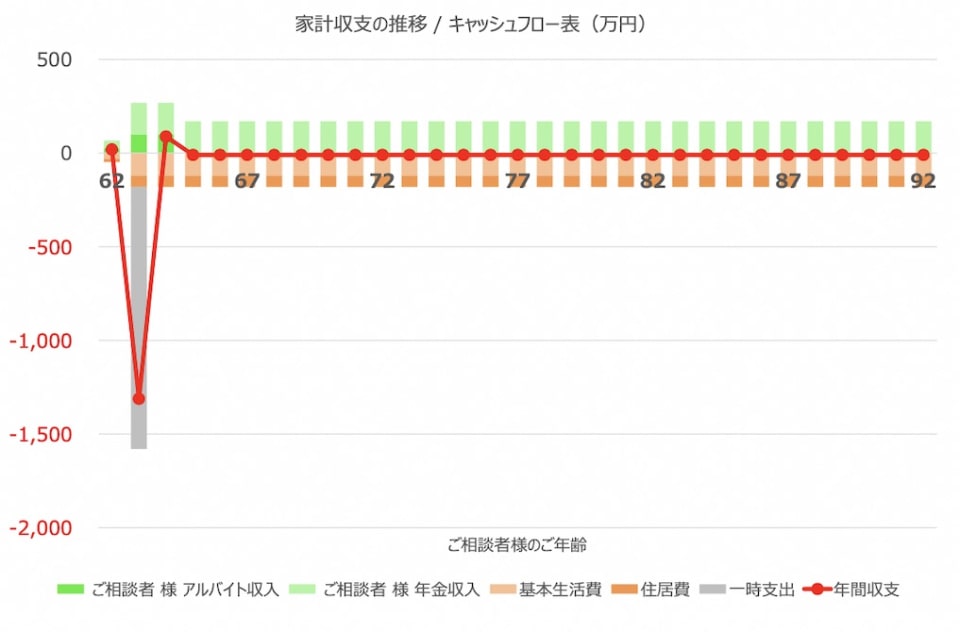

この場合、2021年初めに中古マンションを1,300万円+諸費用100万円(引越し代なども含む)で購入されると仮定します。管理費等が4万円以内ということで、固定資産税を含めても毎月の維持費としては5万円と仮定します。

すると、家計収支は次のようになります。マンション購入(融資を使わず全額現金で購入)時に、1,400万円の一時支出が発生することになりますが、その後65歳以降は、年額10万円程度の赤字に抑えられます。

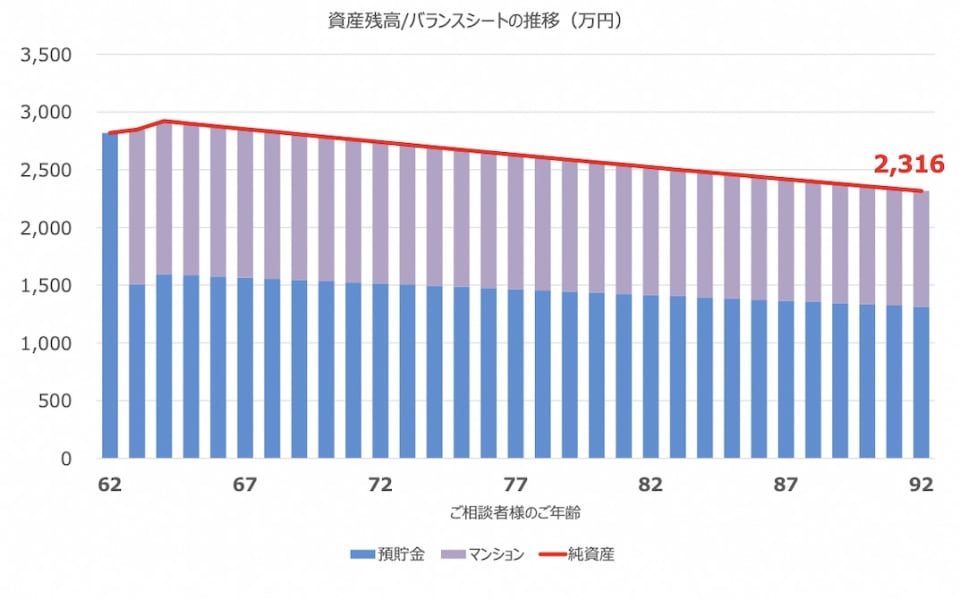

この時の資産残高の推移は次のようになり、この場合も92歳時点で貯蓄と不動産を合計した資産総額は2,300万円を超える形になります。

マンション購入で貯蓄残高は大幅に減少しますが、その代わり購入されたマンションが資産として入ってきます。中古ということで、大幅な価格低下の可能性は低いと思いますが、購入後は毎年1%で減価していくと仮定して計算しています(実際に購入されるマンションの築年数、立地等によりこの前提は大きく変わる可能性があります)。

賃貸と購入はどちらがいいのか?

以上、ご説明させて頂いたように、賃貸と購入で資産総額としては大きな差はなさそうです。この理由として、現在の家賃6万円に対して、購入されるマンションの管理費および固定資産税が最大で月額5万円と、毎月の支出額はそれほど低下しないことがあるかと思います。

シニア向けのマンションということで毎月の維持費が高めになるのかと思いますので、金額自体を抑えることは難しいのかもしれませんが、購入されることで賃貸よりもより良いサービスを受けることができるのであれば、そちらの方が満足度は上がるかもしれません。

数字の上では大きな差にはならなそうですので、ご自身の満足感、納得感の高い選択をされるのがよろしいかと思います。

以上、ポイントをまとめますと以下のようになります。

・現在の賃貸生活を継続された場合、30年後の貯蓄総額は2,300万円を超える見込みです。

・中古マンションを購入された場合も、マンションを合わせた30年後の資産総額は2,300万円を超える見込みです。

・いずれの場合も、毎月の支出金額が1万円、2万円と増加すると、30年後の残高は360万円、720万円と減少することになります。また、高齢になるにつれて、医療費や介護費が増えていく可能性が高いことはご留意ください。

・数字の上では大きな差にはならないようですので、ご自身の満足感、納得感の高い選択をして頂くのがよいでしょう。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。