はじめに

いずれ訪れる量的緩縮小策は

とは言え、いずれは訪れるはずの量的緩和策縮小に当たって、FRBが最も恐れているのは「バーナンキショック」の再来でしょう。2013年5月、当時のバーナンキFRB議長がやや唐突に資産購入ペースを段階的に縮小する可能性に言及し、世界の金融市場は激しく動揺しました。こうした混乱を避けるべく、今回のFOMC後の会見でパウエル議長は、債券購入の縮小は事前に余裕を持って警告すると述べています。

しかし、そうすることで金利が上がりやすくなるリスクがあります。例えば、実際に緩和縮小に着手するのは来年後半だとしても、市場は状況次第ではFRBの予告を先回りして織り込みに行くことになるでしょう。

足許の新型コロナウイルス感染拡大を乗り切った後、来春にはそうした状況が見込まれます。米国長期金利は当然上昇するでしょうが、FRBが重視するのは水準ではなく、ペースだと思われます。

ドル円相場と日米長期金利差は常に連動するわけではありませんが、米10年国債利回りが1.25%を超えて1.5%を目指すような展開になれば、相応に円安ドル高を支援する材料となるでしょう。

国際商品市況はドル円の底打ちを示唆

もちろん、景気回復ペースが加速しても、FRBが頑なに金融緩和姿勢を緩めない可能性も考えられます。その場合、米長期金利の上昇はある程度抑制されますが、代わりにリスク資産の過熱は避けられないでしょう。特に国際商品への過剰流動性流入が想像され、為替市場への影響も多大なものになるとみられます。

一般に国際商品価格が上昇すれば、資源輸出国通貨に恩恵が及びます。逆に資源輸入国通貨にとっては逆風となります。日本は典型的な資源輸入国であり、その意味で円は巷で考えられているほど強固な通貨ではないでしょう。

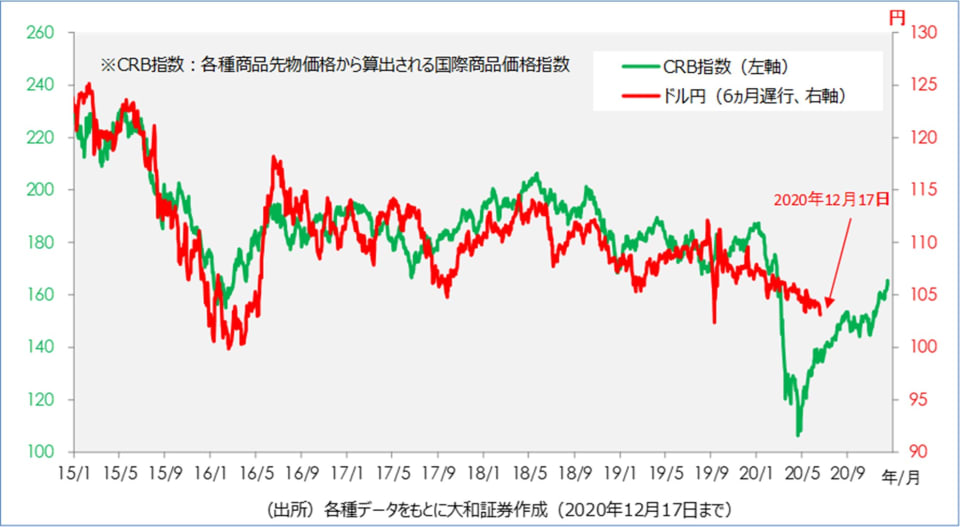

代表的な国際商品価格の指標であるCRB指数とドル円相場の値動きはこれまで、6ヵ月の時間差を置いて高い連動性が窺えました(下図)。

コロナショック後、原油価格が一時マイナスに転じましたが、こうした不規則な値動きを除けば、現在でも両者の連動性は失われていないとみられます。すでにCRB指数は先んじて上昇に転じており、ドル円相場の底打ち反発を示唆しています。今後、イメージするのは同指数のさらなる上昇であり、円安の進行です。