はじめに

生活防衛費もバッチリのしっかりした家計

まず、現状の確認です。貯蓄はしっかりできていて、現金で750万円を蓄えられています。会社員の生活防衛費は生活費の6カ月から、多くて24カ月分と言われています。ご相談者さまの生活費が月に31万5,000円なので、24カ月分でも756万円となり、充足していると思います。

現金貯蓄がしっかりと貯まっているので、投資を300万円開始したとのことですが、内訳は以下のとおりとなります。

ジュニアNISA1人80万円/年✕2=160万円

つみたてNISA1人40万円/年✕2=80万円

iDeCo1人2万3,000円✕12カ月=27万6,000円

特定口座1人3万2,000万円✕12カ月=38万4,000円

合計306万円

現在株高であり、経済が不安定なことからも株価の変動が激しい時期と言えます。一時的に乱高下することが多いと思いますが、一喜一憂せず、10年以上の長期の目線でどっしりと構えられると良いと思います。

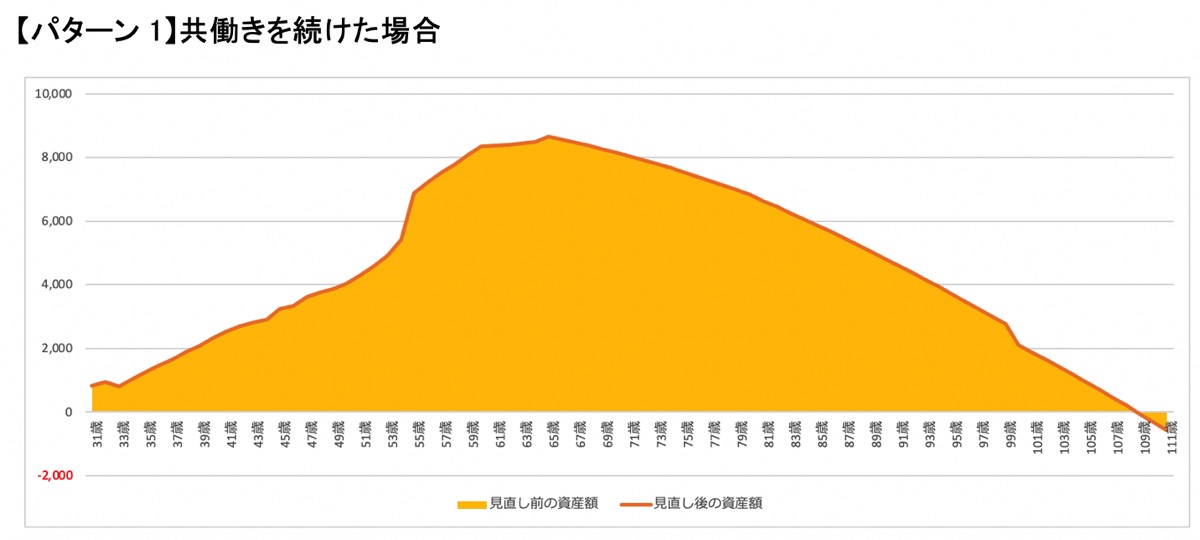

共働きを続けた場合、資産はいつまでもつ?

現金をしっかり確保し、余剰資金を投資に回していくことは良いと思います。そのうえで、今から15年働いた後は、ご主人がセミリタイアする場合のシミュレーションをしていきたいと思います。

【シミュレーション条件】

●第一子、第二子ともに小学校から中学校は公立、高校は文系、大学は私立文系、自宅から通う想定

●家賃は2年後から18万円に変更し、2年に1カ月分の更新料が発生

●10年に1回引越し、敷金や手数料、引っ越し代など90万円がかかる

●子どもが社会人になったら11万円の家賃に戻す

●定年は60歳とし、55歳までは0.5%ずつ昇給

●60歳から65歳までの給料は60歳までの7掛けとし、退職金は無し

●老後の生活費は現役時の7掛け

●介護費用は1人500万円を想定

●ボーナスは使い切っており、年150万円の支出がある

●保育料は来年から無くなり給食などの実費のみ

●高校受験、大学受験の塾や併願などの費用を、受験年に50万円

●保険には入っていない

●ジュニアNISAは年80万円の投資を2023年まで継続。学資として活用

●年金受取額は現状を100%とした場合65%で想定

●iDeCoやつみたてNISAの運用利回りは3%平均を想定

●インフレ率0.75%

●お子さんが大きくなっていくにしたがい、食費などの費用を月に2万円ほど追加

●その他子どもの結婚祝いなどで30歳時に100万円かかる

このまま二人とも働き続け、賃貸に住み続けた場合の資産推移シミュレーションは以下の様になりました。

共働きで収入があれば、家賃が高くなっても、特に大きな改善をせずに資産は十分に貯まり、100歳を過ぎても資産的には老後破綻をしないという結果になりました。