はじめに

15年後に夫がセミリタイアしたら?

続いて、15年後からセミリタイアし、47歳から65歳までご主人の収入を月8万円に切り替えたシミュレーションを見ていきたいと思います。

この場合、「ご主人が75歳、4つ年上の奥様は79歳で資産が無くなる」ことになります。

人生100年時代と言われていますので、もう少し資産が保てるように考えてみたいと思います。ただし、ご主人のセミリタイアを優先した場合、破綻を避けるには、支出を減らすことで調整することになります。

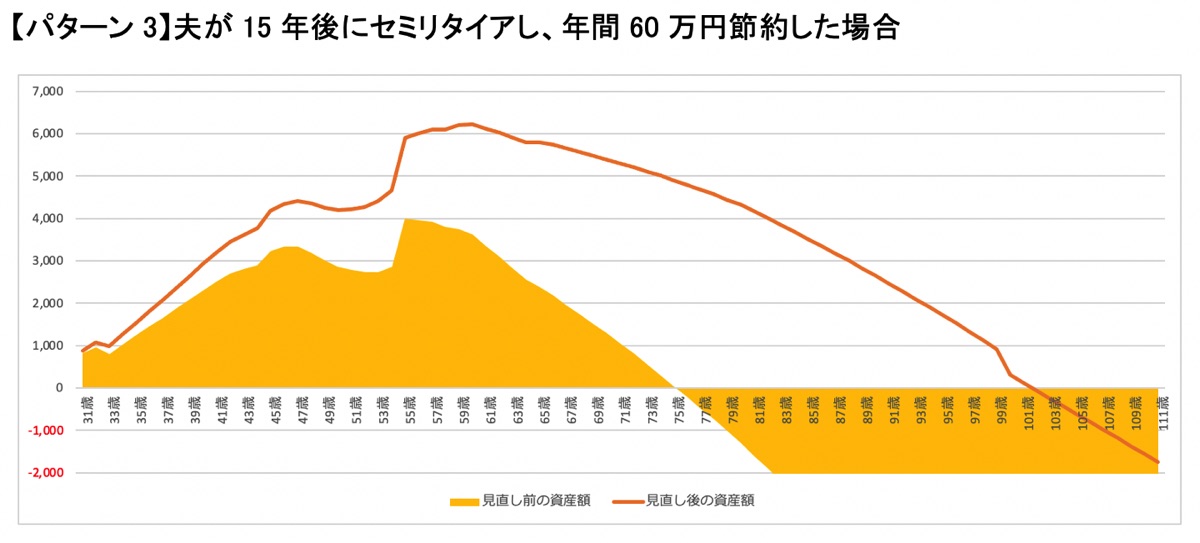

年間60万円節約できれば?

現状、年間150万円がボーナスから消えていますが、旅行や家電の購入、交際費などが含まれていると思います。年間60万円ほど節約し、110万円に抑えることができれば、以下のグラフのようになります。

セミリタイアは可能だが、注意点も

以上から、ご主人のセミリタイアは可能ではあると言えますが、気をつけていただくことは以下の通りです。

●ご主人はセミリタイア後も、年間96万円稼ぎ続けなければならない

●奥様のボーナスが継続的に出るか分からない

●旅行は、場所にもよるが年2回は難しい。1〜2年に1回程度であれば可能

●住宅は、お子さんが自立したら現在の11万円の家賃に戻る

●お子さんがいるので、万が一の生命保険には入っておいた方が良いでしょう。収入保障保険など月に1人2,000〜3000円台で加入できると思いますので、お小遣いを減らして加入されると良いと思います。